将来性を考えると、

賃貸を続けるより

分譲マンションがお薦め。

家賃は後に何も残りませんが、

購入した住まいは資産になります。

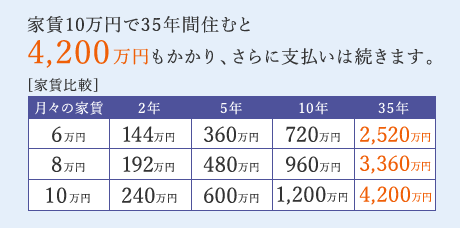

家賃を延々支払い続けても、手元には何も残りません。一方、購入した住まいは、自分の「資産」となります。賃料の毎月の支払いを資産形成に充てられるという意味でも、早めに購入する方がおトクと言えるのではないでしょうか。

※更新料や各種保険料などは考慮していません。

家賃10万円だと

35年で4,200万円の支払いに

-

\ 購入には多くの頭金が必要? /100%ローン利用可能

\ 購入には多くの頭金が必要? /100%ローン利用可能

本物件は、100%の住宅ローンを組むことが可能なので、頭金が少なくても購入することができます。頭金を貯める時間を掛けるよりも早く購入して資産を持つ方が有利です。

※借入れ可能額は、金融機関や借入れる方により異なります。※住宅ローンの借入れには審査がございます。※詳しくは係員にお問い合わせください。

頭金を貯めている間も家賃を払い続けなければいけません

-

\ 今購入して、大丈夫? /史上最低金利の今が買い時!?

\ 今購入して、大丈夫? /史上最低金利の今が買い時!?

マンション価格は高騰を続けていると言われていますが、住宅ローンの金利は今が最低時代と言われています。わずか1%ほどの違いでも、大きな差となります。

※弊社提携ローン利用、変動金利0.395%、借入総額3,500万円、ボーナス払い0円、元利均等35年返済の場合のシミュレーションです。金利の変動は想定しておりません。※詳しくは提携ローンのご案内をご覧ください。

3,500万円の住宅ローンを組むと金利が1.395%の場合と0.395%とでは 35年間で、約677万円の差!

-

\ 将来、住み替える場合は? /賃貸に出して資産運用できる!?

\ 将来、住み替える場合は? /賃貸に出して資産運用できる!?

将来、結婚や転勤などで住まなくなっても、賃貸マンションとして貸し出すことによって、毎月の家賃収入をローン返済に充てることも可能です。ローンが完済すれば、マンションは資産になり、その後の家賃収入は老後の個人年金として利用できます。

住み替え後のローン残債は家賃収入を充当することで 将来の副収入源に

住まう方の個性を輝かせる、

多彩なプランバリエーション。

豊富な収納も全戸にプラス。

フレキシブルな空間利用を可能にする引き戸の採用や、

廊下面積を抑えたレイアウトなど、効率的な間取りプラン。

大型収納も充実させました。

全戸南向き+開ける眺望。

伸びやかさが違う駅チカマンション。

「立地は良いけれど、採光性の悪さと周囲のビルによる圧迫感が気になる」。

そんな駅チカマンションにありがちなネガティブ要素も、当物件なら心配無用です。

南側道路に対面するのは、駐車場を広くとったコンビニをはじめ、低層の建物が展開。

明るさ、開放感を、すべての住戸でご堪能いただけます。